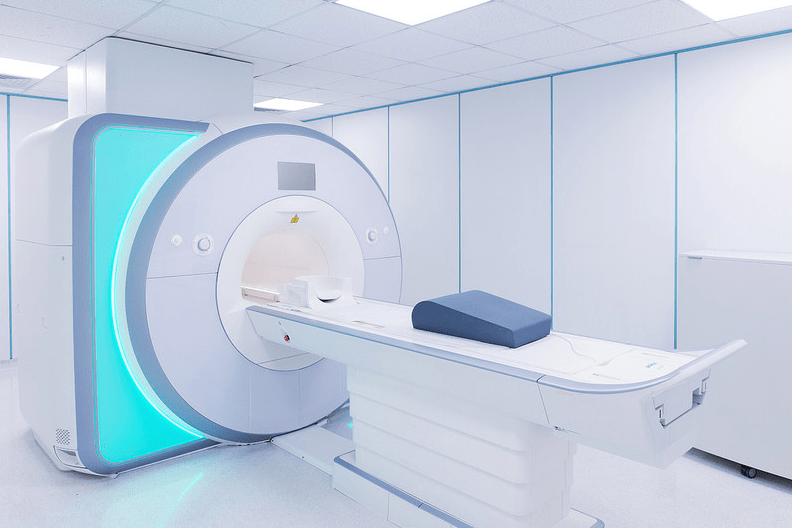

核磁共振仪器被誉为“尖端医疗设施皇冠上的明珠”,对于心脑血管、神经和肿瘤等多种重大疾病影像诊断有重大意义,但生产技术长期受制于人。不久前,我国自主研发的核磁共振仪器研制成功,开始量产,这是国产替代在医学领域的又一重大突破。

将核磁共振仪器搬上生产线并不是一件容易的事情,这其中不光要解决“卡脖子”的技术难题,还有怎么样才能解决科技成果转化的问题。不过如今国产设备开始量产,我们终于做到了!

据相关新闻媒体报道,不久前,我国自主研发的核磁共振仪器研制成功,开始量产。目前最新一代的国产核磁共振仪器,已经完全达到了医院提出的图像质量发展要求。北京大学深圳医院医学影像科副主任技师张辉介绍,我国自主研发的核磁共振仪器图像质量不逊色于国际先进的核磁共振仪器生产厂商,但价格比以前大大地降低,医院的医疗检查费也在逐步地降低。

磁共振成像系统(MRI)是利用人体内水分子中的原子核(主要是氢质子)在强磁场中的磁共振信号经重建进行组织或器官成像。区别于X线和CT,核磁共振所获得的图像具有清晰、精细、分辨率比较高,对比度好,信息量大等特点,对软组织层次显示具有非常明显优势。

MRI设备行业产业链上游为原材料供应商及零部件生产商,中游为MRI设备的生产与销售,下游则由需求方构成,包括医疗机构体检中心及独立影像中心。

目前行业内主要被国际医疗公司把持,西门子医疗、GE医疗、飞利浦医疗、东芝等跨国公司相继推出医用产品,加快MR逐步走向全球产业化发展道路的步伐,上述跨国公司在全球市场逐步占据领头羊,中国MRI产业则起步较晚。

在中国MRI设备发展历史大致上可以分为三个阶段:第一阶段,1970-1984年间,中国原国家科委组织MRI技术开发研究课题开启中国MRI事业,中国医用MBI起步,行业进入萌芽期;第二阶段,1985-1987年,中国本土企业加大对MRI设备的研发和投入,行业进入启动期;第三阶段,1988年至2022年,中国自主MRI设备逐渐崛起,自主研发实力增强,行业进入快速地发展时期。

目前国内MRI设备进口数量少,进口货值高,以高端MRI设备为主,国产替代空间广阔。中国MRI进口地区以德国、荷兰为主,其中1.5T和3.0T国产化率分别为20%和16%,国产化程度低。

随着国家政策加大对高端医疗影像设备国产化的扶持力度,中国MRI技术不断攻坚,国产化进程逐步加速,超导MRI设备成为重要高端医学影像系统之一。超导磁共振核心部件的国产化为中国系统厂商提供了与国际大品牌竞争中的价格上的优势,使得慢慢的变多的基层医院可承担购置成本,同时有效地解决了很多临床端的应用问题,国产品牌MRI逐步得到国内医院认可。

在市场规模方面,根据灼识咨询统计,2020年全球医学影像市场规模约3100亿元,市场规模较大且保持稳定增长;中国医学影像行业虽发展较晚但增速较快。从全球市场来看,2020年MRI系统的市场规模达到93亿美元,预计到2030年将达到145亿美元;中国市场MRI系统销售规模预计到2030年将增长至244亿元,年复合增长率超过10%。

据报道,第一批国产核磁共振仪器,联影医疗(688271.SH)是合作开发单位之一。公司致力于为全球客户提供高性能医学影像设备、放射治疗产品、生命科学仪器及医疗数字化、智能化解决方案。2018~2021年联影医疗MRI设备收入从6.55亿元增长至15.29亿元,复合增速为32.6%,为公司第二大业务。公司已推出1.5T、3.0T、5.0T等多款超导MR产品,可满足从基础临床诊断到高端科研等不同细分市场的需求,其中多款产品为行业首款或国产首款。

辰光医疗(430300.BJ)也是国产MRI部件有突出贡献的公司。公司于2022年12月在北交所上市,主营业务是医学影像超导MRI设备核心硬件、科研领域特种磁体的研发、生产和销售,产品体系覆盖了超导MRI设备90%以上的硬件。超导磁体和射频探测器系列新产品是公司主要收入来源,2022年占比高达90.93%。公司具备拥有明显的技术优势,具备MRI设备中超过90%核心硬件的自主研发、生产及商业化销售能力,是全球少数同时掌握1.5T、3.0T、7.0T超导磁体生产技术的独立第三方供应商,解决“卡脖子”问题,为中国在该领域的发展打下坚实基础。

万东医疗(600055.SH):公司主要营业业务为大型医学影像设备的研发、生产制造、销售和售后服务,公司超导MRI系列新产品销售位于国产品牌前三。2022年,随公司大孔径和无液氦超导MRI的陆续上市,公司实现在1.5T超导MRI领域的全面布局,公司超导MRI订单同比有较大幅度增加。返回搜狐,查看更加多