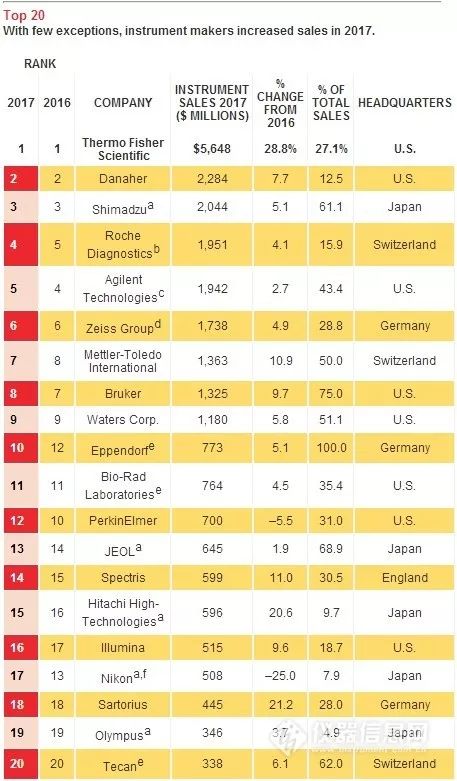

2018年2月26日,最新一期《C&EN》杂志公布了2017年度全球仪器公司TOP20排位名单,赛默飞连续四年蝉联榜首。

《C&EN》杂志自2010年开始发布全球分析和生命科学仪器制造商排行榜,今年已是第九次发布该榜单。

得益于积极的宏观经济条件,包括能源价格低迷、美国经济飙升以及欧洲复苏,2017年对生命科学和分析仪器制造商来说是个不错的机遇。榜单追踪的20家仪器公司中有8家来自美国,7家来自欧洲,5家来自日本,20家公司在2017年的整体仪器销售额增长9.5%。

鉴于过去几年行业整合步伐的加快,榜单前五名仪器企业的销售额占比54%,高于2016年的52%;榜单前十名仪器公司的销售额占比为79%,高于2016年的77%;前十名的合并销售额比去年同期增长了11.5%。赛默飞世尔科技是最积极的行业整合推动者之一,仅其一家的仪器销售就占榜单20家总和的22%。

可以看到,今年上榜企业从过去的25家变成了20家,主要反映了以下变化:安东帕、牛津仪器、HORIBA、Qiagen4家公司未列入榜单。水分析专家Xylem Analytics不再位于排名中,其母公司Xylem将其分析部门与软件等业务相结合,仪器部件无法独立核算。

其他变化还包括位置交换:罗氏诊断与安捷伦排名对调,分别位列第四名和第五名;同样的改变也发生在梅特勒-托利多和布鲁克,位居第七与第八。尼康将其显微镜业务拆分为两个单元后,榜单将其仪器销售和工业设施分开,公司排名也下跌了四个名额。

平均而言,20家上榜公司的总销售额中仅有约25%是分析和生命科学实验室仪器,许多公司还有工业测量设备和其他非研究相关设备等业务,榜单尽可能将这些业务排除在外。大部分被调查公司的销售额来自消费品、软件和服务。

注:在没有特别说明的情况下,上述结果是指公历年度。部分数据是根据2017年平均汇率换算得出的。a.公司对2018年3月31日结束的财政年度的估计。b.仅在该部门的仪器销售结果。 c.截至2017年10月31日止财政年度。d.截至2017年9月30日止财政年度。e.依据公司展望进行估算。f.截至2018年3月31日止财政年度报告分部已更改。来源:C&EN,公司数据

除了排名,《C&EN》还提供了前20家公司的简介。 这些简介回顾了2017年影响仪器行业领导者的关键变化,并预测他们在2018年可能的发展方向。

2016年收购扫描电子显微镜制造商FEI和基因分析公司Affymetrix,将2017年赛默飞世尔科技仪器的销售额从2016年的24%大幅度的提高至销售总额的27%。但在2017年,赛默飞的收购目标不在仪器仪表领域,2017年初收购流程系统制造商Finesse Solutions后,赛默飞又购买了云计算公司Core Informatics以加强其科学数据管理能力。2017年最大的一笔收购是72亿美元收购合同制药商Patheon,此举使Thermo Fisher大步迈入制药行业,并预示着其在传统硬件和消费品领域之外的举动。然而,Thermo Fisher显然不打算缩减其仪表方向。去年年底,它收购了荷兰桌面扫描电子显微镜制造商Phenom-World。除了成为仪器销售的领导者外,赛默飞世尔还是研发支出的领导者,去年在仪器、检测和别的产品的开发方面投入了8.88亿美元。

丹纳赫于2016年将其60亿美元的工业技术业务剥离为Fortive,该集团现在的重点是生命科学、诊断、牙科、环境和应用业务。首席执行官Thomas Joyce回顾了该公司第四季度的业绩,报道了贝克曼库尔特生命科学流式细胞仪和粒子计数业务的强劲表现。 徕卡显微系统显微镜业务在西欧和中国的医疗和研究市场取得良好增长。对于质谱子公司Sciex,丹纳赫报告了食品、环境和制药市场的实力。2017年10月,丹纳赫完成了对英国生命科学信息公司IDBS的收购。 Joyce说,IDBS将帮助其仪器用户做出更好更快的科学决策。

2017年日本岛津公司的仪器销售额增长超过5%,岛津将这一增长归因于中国经济强劲、北美持续复苏以及欧盟温和复苏。在其分析和测量仪器部门,岛津向北美政府和化工行业客户报告了强大的质谱仪销售,向制药行业用户报告了液相色谱设备的健康增长。中国市场销售额在质谱仪、液相色谱仪、气相色谱仪和环境测量设备方面“全面开花”。岛津表示,它计划投资于先进的医疗保健,并用AI和物联网技术来提高竞争力。

2017年瑞士药物和诊断公司销售的分子诊断仪器和测试增长超过4%,大部分增长来自基因测序领域。11月份,罗氏收购美国Viewics后,诊断业务扩大了其分析能力。罗氏称,Viewics的软件将使实验室能够做出更快的数据驱动决策。今年1月,罗氏与通用电气医疗集团签署协议,开发数字化临床记录管理和支持,该组合最初将重点放在改善对癌症患者或需要重症监护的个性化治疗和管理上。

2017年,安捷伦科技的销售额增长了约6%,达到近45亿美元。其中约19亿美元,即销售额的43%来自仪器工具,仅仪器的销售额就增长近3%。 首席执行官Mike McMullen在公司第四季度的电话会议上告诉投资者,中国需求很强劲,制药客户的需求也持续增长,来自欧洲和化学和能源市场的需求超过了预期。2017年7月,安捷伦以5200万美元收购了Cobalt Light Systems,这家位于英格兰的公司将安捷伦带入拉曼光谱仪市场,推出了一系列台式和便携式仪器,使用户无需打开容器即可识别材料。

德国的蔡司集团在2017年整个医疗、半导体和视力保健行业的设备销售总额中拥有超过60亿美元的销售额。《C&EN》报告了蔡司研究与质量技术部门的销售情况,该部门制造显微镜以及工业测量系统。该公司表示,显微镜业务在年内保持稳定,主要是由于工业客户的需求,该业务的工业测量产品主要受益于汽车市场的发展,该公司也承认面临的竞争压力越来越大。

2017年,实验室仪器占梅特勒-托利多总收入的一半左右。该公司销售混合仪器,包括用于样品制备,台式工作和材料表征的天平、移液器、滴定仪和物理和热分析仪。该公司还提供实验室软件、过程分析仪器和自动化学合成系统。 梅特勒-托利多在预测未来需求时出现犹豫,并指出“世界某些地区仍存在经济不确定性”。

布鲁克2017年总收入增长近10%,达到约18亿美元。该公司为生命科学、药物开发、化学品、金属和材料科学等领域的各种客户提供服务。其仪器包括质谱仪、核磁共振波谱仪、荧光显微镜和分子诊断工具。布鲁克首席执行官Frank Laukien向投资者报告说,该公司的核心科学仪器业务“有机收入同比增长率低于单位数字”,他预计2018年会继续提升。该公司的超导电线年的收入增长率为中等,预计2018年将实现低个位数增长。根据该公司的数据、消费品、软件和配件占2017年收入的25%。

2017年,沃特世公司的销售额整体上涨了7%,为色谱和质谱打下了坚实的一年。工具的出售的收益增长近6%,占公司收入的一半以上, 服务和耗材销售额分别增长7%和8%。首席执行官Chris O’Connell在沃特世第四季度的电话会议上告诉投资者,制药客户的销售增长率从2016年的10%下降到2017年的7%。他补充说,该公司的战略是“强调我们制药业务中的巨大机遇”。在这一年中,沃特世还与Wyatt Technology签署了一项联合营销协议,将Wyatt的多角度光散射检测器与Waters的ultra - 高效液相色谱系统联合销售。

德国一家私营公司Eppendorf开发和销售用于处理实验室液体、细胞和样本的仪器,消耗品和服务。由于Eppendorf没有拆分它的仪器销售,它在《C&EN》排名中的位置是基于总销售额(即使这些销售额也是估计数)。4月份,首席执行官Thomas Bachmann估计,Eppendorf的销售额在2017年将增长5%,或“略高于行业中等水准”。该公司还报告在与客户的电子采购系统连接方面取得了良好进展,此举使这些系统的销售额几乎翻了一番。

Bio-Rad Laboratories提供一系列生命科学研究和临床诊断产品。该公司尚未公布全年业绩,因此《C&EN》从公司第三季度报告中的估计中得出数据。2017年2月,Bio-Ra斥资8700万美元收购RainDance Technologies,该公司开发研究液滴中生物反应的方法。Bio-Rad表示,此次收购将扩大其在新一代测序和DNA扩增领域的产品。

PerkinElmer的总销售额在2017年上涨近7%,但仪器销售额下滑6%。该公司的仪器可用于环境、食品和金属分析,一直强调诊断和药物发现。2017年年初,它向Varex Imaging销售其医疗影像业务。不久之后,又宣布以13亿美元收购Euroimmun Medical Laboratory Diagnostics,该交易为PerkinElmer带来了每年3.1亿美元的业务,该业务使用免疫组织化学和生物化学方法诊断疾病。2017年1月,PerkinElmer收购了印度Tulip Diagnostics公司,该公司为疟疾,HIV和肝炎诊断提供试剂、试剂盒和仪器。展望2018年,PerkinElmer首席执行官Rob Friel告诉投资者,他看到了有利的宏观经济环境,他表示中国的销售增长可能趋近两位数。

除了科学和计量仪器,日本电子还销售半导体、工业和医疗设施。《C&EN》追踪日本电子仪器业务销售额约占70%。在9月下旬的预测中,JEOL预计截至2018年3月的财政年度销售额将增长近2%。自从2014年安捷伦退出该业务以来,JEOL和布鲁克一直是大型核磁共振仪器的唯一制造商。此外,对于NMR仪器,日本电子公司提供核磁共振控制台和核磁共振探头。去年,它推出了Royal HFX,这是一种旨在简化市场上大量含氟药物分析的探针。

2017年,英国Spectris的材料分析仪器部门的销售额增长了11%,该部分包括Particle Measuring Systems和Malvern Panalytical。2016年底Spectris决定将马尔文和帕纳科合并为一个单元。Spectris在其年终报告中称,亚洲占销售额的大部分。除了在中国以外,所有地区的学术界销售额都很弱,并且在2018年将继续保持低迷状态。在2018年1月,Spectris以超过2亿美元的价格收购了Concept Life Sciences,这是一家为制药、农用化学品和环境客户提供服务的合同研究机构。与2017年收购合同制药商Patheon的赛默飞世尔科技一样,思百吉公司也看到了服务业的增长潜力。Spectris计划将Concept Life Sciences纳入材料分析领域。

日立高新技术由四个业务组成,三个侧重于工业和电子设备,第四种是由《C&EN》跟踪的科学和医疗系统业务,占公司年收入的近10%,其产品组合包括分析仪器,如液相色谱仪、质谱仪和分光光度计。该公司还生产电子,聚焦束和原子力显微镜,重点领域是临床分析仪和实验室自动化系统。对于截至2018年3月的财政年度,日立表示,对电子显微镜和分析系统的强劲需求将使销售额增加20%以上。日立称,亚洲、欧洲和美国的需求强劲,但在日本本土市场停滞不前。

历经2016年的遇冷后,Illumina的仪器出售的收益占比约19%,2017年上涨近10%。作为基因测序市场的领导者,Illumina预计不久新的桌面排序装置将投入运营,这对任何实验室都是可以负担得起的。该公司首席执行官Francis deSouza在1月底告诉投资者,该公司正在加强对临床级仪器和试剂的重视。8月份,该公司表示将与旧金山的风险投资公司Telegraph Hill Partners建立一家新公司Verogen,为法务工作的企业来提供Illumina的测序技术。在《C&EN》跟随的仪器制造商中,Illumina的销售比例最高,接近20%用于研究。从绝对值来看,2017年的研究支出为5.46亿美元,是继赛默飞世尔之后的第二大支出。

作为重组工作的一部分,尼康削减了1000多个工作岗位并转移了业务部门。随着数码相机销售量的下降,重组使公司重新调整了半导体光刻技术,重组也将尼康的研究显微镜业务纳入新的医疗保健领域。以前这些显微镜是仪器业务的一部分,包括工业测量工具。这一转变使尼康在《C&EN》的排名从去年的13位下降到17位。医疗保健部门预计截至2018年3月的财政年度的销售额为5.08亿美元,占日本公司总体销售额的近8%。

赛多利斯是一家生物加工和实验室设备公司,2017年取得了不错的成绩,《C&EN》追踪的实验室产品和服务部门取得超过21%的销售额增长。根据赛多利斯的数据,14%的增长来自最近的收购。该部门本身在2017年占赛多利斯总体销售额的28%,高于2016年的25%。2017年最重要的收购来自美国的埃森生物科学公司,一家用于药物发现和基础的细胞分析和仪器制造商研究。这笔3.2亿美元的收购增加了约6000万美元的收入。对于2018年,赛多利斯预测实验室产品部门的销售额将增长12%至15%。

奥林巴斯为工业和健康相关市场销售各种设备,其产品有工业显微镜和视频内窥镜,无损害地进行检测设备和X射线荧光分析仪。《C&EN》追踪的奥林巴斯业务是生物显微镜,旨在推进药物发现和临床病理学。该公司预计,截至2018年3月的财年,其生物显微镜业务将为其整体销售额贡献近5%。

Tecan一直通过收购发展壮大:2017年3月,公司收购了生命科学中用于移液任务的活塞泵制造商Pulssar Technologies;2017年末,它收购了液体处理实验室自动化系统供应商Sias。Tecan将其销售额的62%归类为仪器工具,根据Tecan在上个月举行的J.P. Morgan医疗大会上所作的介绍,其余部分是消耗品、服务和备件。